Обратная ипотека - финансовый инструмент престарелых. Но не в Украине

Часто, жалуясь на тяжелое материальное положение, пенсионеры забывают об имеющемся у них активах, которые могут решить проблему отсутствия денег. На Западе получить средства от своего жилья и в дальнейшем проживать в нем можно с помощью обратной ипотеки. Но в нашей стране этот инструмент “не работает”. Почему?

Основное назначение обратной ипотеки - предоставление финансовой поддержки людям пожилого возраста, имеющим в собственности недвижимость, однако испытывающим недостаток средств в повседневной жизни. По своей сути - это кредит, предоставляемый под залог недвижимости и который (в случае выполнения условий договора) не предусматривает обязательного возвращения заемных средств лицом, его взявшим. После смерти получателя обратной ипотеки действие договора обратной ипотеки считают завершенным и кредитор получает право вернуть предоставленные в кредит средства путем погашения наследниками суммы кредита или продаже жилья на рынке недвижимости.

Если же на момент завершения действия договора стоимость жилья на рынке меньше, чем сумма предоставленного кредита, то разницу компенсирует страховая организация. Срок выплат по договору обратной ипотеки заемщик и кредитор согласовывают при выборе схемы обратной ипотеки (разовой суммы, фиксированных ежемесячных выплат, кредитной линии или их комбинации), и он зависит от суммы средств, которую хочет получать заемщик.

Кто может быть получателем обратной ипотеки

Прежде всего на обратную ипотеку может претендовать владелец жилья, который достиг определенного возраста (например, в США - 62 года, в Великобритании - 55, в Австралии - 60, в Испании - 65, в Польше нет возрастного ограничения) и постоянно проживает в квартире или доме, под который предоставляют обратную ипотеку, и поддерживает жилье в надлежащем состоянии.

Обратную ипотеку предоставляют под жилье, расположенное в больших (изредка малых) городах. Обусловлено это тем, что после смерти получателя обратной ипотеки кредитор пытается продать приобретенное в собственность жилье для возврата предоставленных в кредит средств, а сделать это в большом городе куда проще. К тому же стоимость недвижимости, которая является определяющим фактором размера обратной ипотеки, в большом городе выше.

Использование средств обратной ипотеки

В отличие от обычного ипотечного или потребительского кредита обратная ипотека не предусматривает ограничений по использованию заемщиком полученных средств. Однако целесообразно привлекать и использовать их как можно позже (то есть не в 62 года, а в более позднем возрасте, например, 72-75 лет) и только в случае крайней необходимости (то есть если других источников средств к существованию нет или они не покрывают жизненно необходимых расходов, например, потребность в лечении и др.). Логика здесь очень проста: если оформить обратную ипотеку в 60-летнем возрасте, то что случится, когда сумма обратной ипотеки будет полностью выбрана заемщиком, а в 75-летнем возрасте возникнет потребность в финансировании постороннего ухода или длительного лечения (использование жилья в качестве актива станет уже невозможным)?

Механизм функционирования, сумма выплат и стоимость обратной ипотеки

Сумма выплат обратной ипотеки для каждого человека рассчитывается индивидуально, исходя из следующих критериев:

-

возраст заемщика. Чем старше будет лицо на момент обращения за обратной ипотекой, тем большую сумму выплат оно сможет получить, потому что если, например, лицу 62 года при средней ожидаемой продолжительности жизни в стране 71 год (которую можно рассматривать как своеобразный ориентир в расчете продолжительности выплат по обратной ипотеке), то рассчитанную финансовым учреждением сумму выплат будут разбивать на 9 лет, а если человек обратится в 68-летнем возрасте, то та же сумма будет распределена на три года. Кроме того, сторонам договора целесообразно учитывать также и дифференциацию по полу, поскольку в основном средняя продолжительность жизни мужчин меньше, чем женщин;

-

рыночная стоимость жилья, находящегося в собственности. Преимущественно потенциальный получатель обратной ипотеки может рассчитывать на сумму, эквивалентную 56-60% стоимости своего жилья, поскольку плату за пользование кредитными средствами и ежемесячные страховые платежи вычитают из суммы, покрывающей остальную стоимость недвижимости. Прекращают выплаты по обратной ипотеке, если сумма задолженности составляет 98% стоимости жилья, потому что в противном случае заемщику придется самостоятельно (из других источников) оплачивать пользование кредитом;

-

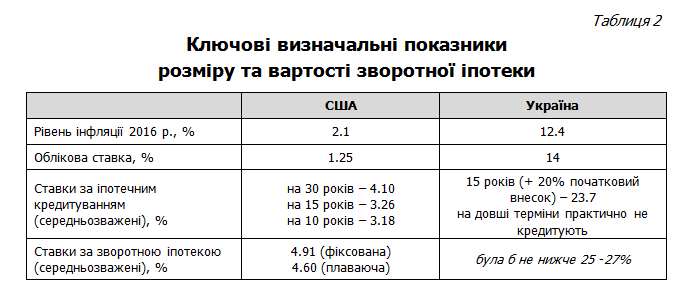

процентные ставки за пользование обратной ипотекой в основном выше, чем по обычному ипотечному кредиту (например, в США средневзвешенная ставка по ипотечному кредитованию составляет 3.18%, а по обратной ипотеке - 4.6%). Кроме того, они бывают двух видов: фиксированные (устанавливают преимущественно для разовой выплаты суммы обратной ипотеки) и переменные (для любых форм выплат (разовой, периодической, комбинированной), и их вычисляют, исходя из ставки LIBOR и процентной надбавки кредитора).

Альтернативы обратной ипотеки

Среди альтернатив обратной ипотеки можно выделить пожизненную ренту, сдачу всего или части жилья в аренду, продажу жилья и переезд к родственникам, в дом престарелых или покупку более дешевого жилья.

Преимущества и риски обратной ипотеки для пенсионера

Среди преимуществ можно назвать:

-

возможность воспользоваться стоимостью жилья для улучшения своего благосостояния, не покидая его (не совершая продажи или переезда);

-

отсутствие необходимости возвращать кредит до тех пор, пока лицо не надумает переехать или умрет (погашается по желанию наследников);

-

гибкость выплат по обратной ипотеке (разово, периодически, кредитная линия, комбинированно);

-

кредитная линия, при частичных выплатах, может увеличиваться (на зарезервированные, но временно использованные средства начисляют проценты так, будто эти средства внесены на депозит);

-

отсутствие условия целевого использования средств обратной ипотеки;

-

отсутствие дополнительной ответственности по кредиту (сумму долга по обратной ипотеке ограничивают исключительно стоимостью жилья, под которое она предоставлена, остальное покрывает страховка);

-

полученные по обратной ипотеке средства налогом не облагаются (считают, что это получение кредита);

-

средства, полученные по обратной ипотеке, не влияют на назначенные социальные выплаты.

К рискам обратной ипотеки относятся:

-

высокая стоимость. Стоимость обратной ипотеки выше, чем по обычному ипотечному кредиту. Кроме того, получатель выплат должен за свой счет покрыть расходы на организацию обратной ипотеки (в США составляет примерно 2% от стоимости жилья) и застраховать жилье от снижения стоимости или его потери. В результате, исходя из того, что плату за пользование списывают с кредитных средств, лицо реально сможет получить только в 56-60% стоимости своего жилья;

-

снижение благосостояния получателя после прекращения выплат по обратной ипотеке. Если лицо доживает до момента, когда сумма осуществленных ему выплат сравнивается со стоимостью недвижимости, заложенной в договоре обратной ипотеки, то его благосостояние может существенно ухудшиться, так как, по сути, на протяжении действия договора человек постепенно продает свое жилье (уменьшает его стоимость, которая остается в его собственности). То есть, после того, как стоимость жилья полностью перейдет к кредитору, выплаты по обратной ипотеке прекращают. Зато за лицом остаются обязательства платить налоговые платежи (связанные с недвижимостью), страховые взносы (по договору обратной ипотеки) и поддерживать жилье в надлежащем состоянии;

-

привязка к жилью. Лицо, получающее выплаты по договору обратной ипотеки, не может оставлять жилье более чем на определенный, установленный законодательством, срок (в США - 12 месяцев). В противном случае нужно будет выкупить использованную стоимость жилья (то есть вернуть полученные в кредит средства);

-

риск потери права выкупа жилья. Если заемщик не поддерживает жилье в надлежащем состоянии (оговоренном в договоре) или несвоевременно или не в полном объеме осуществляет страховые и налоговые платежи, его могут лишить права выкупа жилья.

Обратная ипотека в мире

Мировыми лидерами по развитию рынка обратной ипотеки являются США, Великобритания и Австралия.

В Польше в декабре 2014 года вступил в силу закон об обратной ипотеке. Однако с тех пор, несмотря на потенциал обратной ипотеки (2.5 млн квартир и домов во владении лиц старше 65 лет), ни один банк не заинтересовался и не вывел на рынок этот финансовый инструмент. Зато с 2008 года в стране функционирует пожизненная рента, регулируемая Гражданским кодексом. За все время ее существования заключено около 500 договоров.

В России в 2011-2012 годах был запущен пилотный проект внедрения механизма обратной ипотеки (имели право на ее получение пенсионеры в возрасте 60 лет и старше, максимальная сумма займа могла составлять 80% стоимости жилья, при ставке 9% годовых). Попытка была неудачной. Провал обусловлен низким интересом коммерческих банков к долгосрочному кредитованию на условиях длинных денег в экономически нестабильной среде. А для государственных структур привлечь средства под обратную ипотеку при бюджетном дефиците практически нереально.

Перспективы введения обратной ипотеки в Украини. Потенцийний спрос.

Факторами появления обратной ипотеки на украинском рынке финансовых услуг (со стороны спроса) можно считать:

-

старение населения. На начало 2016 года количество пенсионеров увеличилось почти на 150 тыс. человек (или на 1.2% по сравнению с предыдущим годом) и составило 12.3 млн человек. Из них 6.4 млн человек (или 13% всего населения Украины) проживают в городах. Следовательно, они могут формировать потенциальный спрос на обратную ипотеку;

-

продолжительность жизни. Средняя ожидаемая продолжительность жизни в Украине сравнительно невелика - 71 год (например, в США - 79 лет). Исходя из того, что договор обратной ипотеки заключают преимущественно на 10-12 лет (поскольку более долгий срок повлечет скудность ежемесячных выплат), можно говорить о благоприятном факторе ее введения. Минимальный возраст получателя целесообразно установить в 62 года (на границе возраста выхода на пенсию);

-

размер пенсионных выплат. Средний размер назначенной пенсионной выплаты в 2015 году составил 1699.5 грн. А количество пенсионеров, которые получали выплаты в размере до 1500 грн, составляла 7.9 млн человек, или 64.5% всех получателей пенсии. Из этого можно сделать вывод, что большинство пенсионеров испытывают потребность в дополнительных денежных средствах. Особенно если учитывать динамику роста цен на лекарства и продукты питания (коммунальные услуги государство частично компенсирует через субсидии);

-

наличие в стране одиноких лиц пожилого возраста, имеющих в собственности жилье. На начало 2016 года количество домохозяйств без детей в больших городах составило 3438.5 тыс., или 58.3% всех домохозяйств без детей в больших городах. Средний размер домохозяйств без детей на начало 2016 года, как и в прошлом году, - 1.93 лица. Количество же домохозяйств в крупных городах, которые состояли из одного человека нетрудоспособного возраста, в 2015 году составило 438.8 тыс. Две трети этих домохозяйств из одного человека приходилось на женщин и только одна треть - на мужчин. Итак, исходя из того, что в Украине более 92% жилья находится в частной собственности и 79.6% домохозяйств в крупных городах обладают отдельной квартирой, потенциальный спрос на обратную ипотеку можно оценить в 445 тыс. человек (домохозяйств). А поскольку за последние три года существенных изменений в структуре домохозяйств не произошло, то и в ближайшей перспективе можно ожидать сохранение его объема.

Итак, со стороны спроса есть основания говорить о внедрении обратной ипотеки. Даже исходя из украинской ментальности, само появление такого финансового инструмента может побудить родственников пожилого человека (потенциальных наследников) позаботиться о его материальном достатке, чтобы предотвратить возможную потерю недвижимости через обратную ипотеку. Это наверняка окажется дешевле, чем последующий выкуп жилья у кредитора из-за погашения долга.

Предложение

Обратная ипотека для финансовых учреждений (банков), которые ее предоставляют, - это длинные деньги (ибо вернуть предоставленный кредит можно в основном после смерти лица, заключившего договор). А экономическая нестабильность, неопределенность относительно динамики цен на жилье и т.д. предопределяют установление высоких ставок за ее использование.

Среди факторов, которые могут влиять на цену предложения обратной ипотеки в Украине, стоит отметить:

-

уровень инфляции (его закладывают в процентную ставку по обратной ипотеке). Уровень инфляции в 2015 году (43.3%) и в 2016 году (12.4%) делают этот вид финансовой услуги дорогим и непривлекательным;

-

учетную ставку центрального банка (влияет на стоимость кредитных ресурсов коммерческих банков, поскольку это плата последних за пользование кредитами, взятыми у центрального банка). Учетная ставка НБУ хотя и демонстрирует тенденцию к снижению, однако остается достаточно высокой (на начало 2017 - 14%). То есть стоимость обратной ипотеки будет выше, чем учетная ставка, потому что коммерческие банки еще устанавливают свою надбавку (маржу) за предоставление средств под обратную ипотеку;

-

динамику цен на жилье. При стабильной экономике цены на жилье имеют тенденцию к росту, что будет защищать финансовые учреждения (банки) от потери средств после завершения договора обратной ипотеки. Сейчас цены на рынке недвижимости в Украине не демонстрируют тенденции к росту в долларовом эквиваленте. Поэтому страховые взносы могут существенно перегружать общую стоимость обратной ипотеки;

-

состояние жилья (влияет на стоимость жилья, а следовательно, на размер выплат по обратной ипотеке). Если предположить, что большая часть людей пожилого возраста проживает в домах, построенных еще в советское время, то рассчитывать на более или менее приемлемые суммы выплат по обратной ипотеке можно лишь при условии проведенного капитального ремонта не только в квартире, но и в доме в целом (речь идет о водопроводе, канализации, электропроводке и т. д.).

Таким образом, если бы в Украине ввели обратную ипотеку сегодня, то ее стоимость колебалась бы в пределах 25-27% (табл. 2). А это - слишком дорого, поскольку при ставке в 25% обратной ипотеки под квартиру стоимостью 30 тыс. долл. США и с стодолларовыми ежемесячными выплатами была бы исчерпан лишь за 9 лет. Более реалистичными являются ставки до 10% (табл. 3).

Для выхода обратной ипотеки на финансовый рынок Украины прежде всего нужно:

1) стабилизировать экономическую и финансовую ситуацию в стране. Речь идет о том, что уровень инфляции и учетная ставка должны измеряться однозначным числом (и приближаться к 5-6%), а экономика - расти. В этих условиях стоимость обратной ипотеки станет доступной для пенсионеров, а кредиторы не будут бояться потерять от обесценивания недвижимости;

2) разработать законодательное регулирование. Для внедрения такого сложного финансового инструмента, как обратная ипотека, обязательно принятие соответствующего правового акта, который будет определять права и обязанности сторон, а также условия и порядок расчетов по договору обратной ипотеки;

3) провести информационно-разъяснительную работу среди лиц предпенсионного и пенсионного возраста о потенциальном источнике дополнительных финансовых ресурсов (обязательно с указанием всех преимуществ и угроз, которые он скрывает).

Подобную практику применяют во всех странах, где функционирует обратная ипотека. Например, в Польше законодательством предусмотрено, что лицо, прежде чем заключить договор, обязано подписать документ о том, что ему разъяснили и оно поняла все нюансы получения и использования обратной ипотеки.

—

Источник Ціна держави