Промышленность после блокады: о чем свидетельствуют цифры

Промышленность после блокады: о чем свидетельствуют цифры

Как на самом деле блокада ОРДиЛО влияет на экономику Украины.

Представители власти и пророссийских сил в последнее время активно связывают торможение экономического роста и углубляющийся промышленный спад в стране с начала 2017 года с последствиями блокады и разрыва производственных цепочек с предприятиями на оккупированной территории. Обществу навязывают мысль о невозможности успешного развития страны без ОРДиЛО.

Однако, как показывает проведенный нами анализ, версия о том, что разрыв с подконтрольными врагу территориями привел к спаду, является всего лишь информационной манипуляцией. Этот разрыв не только не является причиной уменьшения объемов промышленного производства в большинстве регионов страны, но и в ряде случаев произвел, скорее, положительные, чем отрицательные последствия для близрасположенных к ОРДиЛО регионов.

Факты — вещь упрямая

Спада промышленного производства нет даже во всех тех четырех юго-восточных областях (Донецкая, Луганская, Днепропетровская и Запорожская), ключевые отрасли которых (горно-металлургический комплекс и тепловая энергетика) были тесно связаны производственными цепочками с оккупированными территориями.

Скажем, в Запорожье весной 2017 года не только не произошло спада в промышленности, а наоборот, наблюдалось резкое повышение по восходящей (0,4% к соответствующему месяцу 2016 года в феврале, 7,2% — в марте и 10% — в апреле ). По оперативной информации Запорожстали, производство чугуна в марте 2017-го относительно того же месяца 2016-го выросло на 6,7%, в апреле — на 4%, стали — соответственно на 9,2% и 5,4%. Это при том, что в январе (до блокады ОРДиЛО) объемы продукции на предприятии, наоборот, значительно сокращались: чугуна — на 16,8%, стали — на 7,8%, проката — на 10,4%.

В Донецкой и Луганской областях воображаемый спад вызван безосновательным включением в прошлом году данных по части предприятий с оккупированных территорий в промышленное производство Украины. Так, в Донецкой области на предприятиях, действующих под оккупацией, в I квартале 2016 года было произведено 22,5% промышленной продукции, а в Луганской 2016 — почти 56%.

Формулировка «без части зоны АТО», которая появилась в официальной статистике, является откровенно манипулятивной и искажает данные о динамике развития экономики, промышленности или экспорте Украины в 2014-2017 годах, искусственно и безосновательно ухудшая показатели, которые были за это время зафиксированы на реально подконтрольной Киеву территории. Так можно включать в состав промышленного производства Украины и продукцию предприятий Крыма и Севастополя. Значительная часть активов там тоже до сих пор принадлежит или длительное время формально принадлежала украинским компаниям даже после аннексии, и с этой точки зрения вполне может быть отнесена к нашей экономике.

Очевидно, Госстату следовало бы перечислить данные по промышленному производству, экспорту и ВВП Украины за последние годы, исключив из базы сравнения показатели, обеспеченные предприятиями из ОРДиЛО, так же, как он сделал это в случае с Крымом.

Взять за базу сравнения показатели 2013 года с тех территорий, которые ныне подконтрольны Киеву, а затем расчеты развития в 2014-2017 годах и позже проводить относительно них. Оценку экономической ситуации и динамики основных социально-экономических показателей на захваченных врагом территориях делать можно, но отдельно от основной части страны, чтобы не искажать представление о реальном состоянии и тенденциях развития.

Это даст возможность сравнивать положение на свободной и оккупированной территории, не ухудшая общие показатели государства данными из тех районов, где Украина не имеет никакой власти и влияния на ситуацию. Потому что нынешний подход приводит к абсурду: на самом деле полезные для Украины в условиях войны экономические проблемы или спад производства на подконтрольных врагу территориях, которые должны продемонстрировать всем ошибочность и вредность их оккупации врагом, оказываются проблемой для Украины. А чтобы улучшить оценку ситуации в стране в целом, нужно делать максимум, чтобы на оккупированной врагом территории все было как нельзя лучше!

Если сравнивать промышленное производство на свободных территориях Донецкой и Луганской областей, то оно, наоборот, только возросло (об этом ниже). Показатели промышленности там тянул вниз разве что перевод на минимальную мощность, а потом и остановка местных тепловых электростанций, работающих на антрацитовом угле. Например, в Донецкой области снижение показателя в категории «поставка электроэнергии, газа и пара» в марте 2017 года было почти тройным — до 35,6% объема марта 2016-го. В марте-апреле фактически не работала антрацитовая Славянская ТЭС и резко уменьшили генерацию Углегорская и Мироновская — все три на подконтрольной территории.

Однако это нельзя считать спадом, ведь в энергетике страны их успешно компенсировали другие виды генерации (читайте публикацию Есть ли жизнь без антрацита). По такой логике возможен дополнительный фиктивный «спад» в энергетике, а следовательно, и в промышленном производстве также и Луганской области, ведь тамошняя ТЭС в Счастье с 25 апреля прекратила подавать на оккупированную территорию электроэнергию, за которую давно никто не платил и финансировать которую приходилось другим украинском потребителям. Но парадоксальным образом такие производства и поставки создавали статистическую величину выпуска промышленной продукции в области, к которой относится и электроэнергия. Теперь этого нет, и это хорошо. Но в результате ложной базы сравнения статистически выходит, что произошло масштабное проседание промышленного производства и экономики в соответствующих регионах в целом.

Более того, именно в четырех наиболее связанных с ОРДиЛО регионах ситуация быстро улучшается. На Луганщине «спад» к соответствующему месяцу прошлого года сократился с 49% в марте до 46% по результатам апреля. Поскольку в прошлом году на оккупированные территории приходилось почти 56% промпроизводства области, получается, что на самом деле произошел существенный рост в подконтрольных Украине районах. Вот только отдельная статистика по ним пока недоступна.

Аналогичная ситуация и в Донецкой области, где официально спад в марте-апреле составил 22-23,5%. Однако до блокады, как уже было отмечено, 22,5% промышленной продукции, которую местный отдел статистики включал в областные показатели, фактически производили на захваченных врагом землях. Если учесть упомянутую остановку ТЭС на неоккупированной территории, так же выходит, что на самом деле и на подконтрольных территориях Донетчины в марте — апреле наблюдался большой прирост в промышленности.

Тормозит спад и в Днепропетровской области (в марте с 6,3% до 5,6%). При этом, например, продуцирование кокса, которое должно было больше всего пострадать от разрыва с ОРДиЛО, где добывали уголь для его производства, в марте (0,36 млн т) значительно возросло по сравнению не только с проблемным февралем (0,3 млн т), но и с доблокадним январем (0,33 млн т).

Зато сокращение промышленного производства в марте-апреле охватило абсолютное большинство областей Украины. Причем их перечень постоянно удлиняется. В феврале за пределами четырех упомянутых юго-восточных регионов спад наблюдался более всего в таких отдаленных от ОРДиЛО областях, как Закарпатская (-10,2%), Львовская (-5,3%), Ровенская (-5,1%), Сумская ( −5%), а также в Киеве (-6,9%), и был значительно меньше на близких к оккупированным территориям Харьковщине (-1,6%) или Кировоградщине (-2,4%).

В общем в феврале ушли в минус промышленные сектора всех регионов Украины, за исключением восьми (причем среди них тесно связанная с ОРДиЛО Запорожская область). А наиболее динамично росли (на 10-20%) Винницкая и Житомирская, которые уже, по крайней мере, десятилетие относятся к лидерам долгосрочного тренда формирования нового пояса роста в Украине (см. «Новая экономическая карта», № 22/2016).

В марте география промышленного спада за пределами Юго-Востока изменилась. В некоторых регионах, промышленность которых падала в феврале (например на Львовщине, Одесчине, Харьковщине, Закарпатье, Николаевщине), был зафиксирован рост, однако в некоторых спад не только продолжался, но и существенно углубился. Например, в Ровенской (-7,8%), Черниговской (-8,2%), Черкасской (11%), Черновицкой (-2,2%) областях. Продолжилось падение и в Сумской, Ивано-Франковской, Хмельницкой областях и Киеве. Речь идет о регионах, промышленность которых не отличается тесными экономическими связями с ОРДиЛО.

Поэтому вряд ли спад в них можно привязывать к блокаде, как это в последнее время делают некоторые пророссийские эксперты, заявляя об экономических проблемах Украины как последствиях «эффекта домино» от разрыва с оккупированными землями, а затем и необходимость возобновления торговли с ними.

И, наконец, в апреле география промышленного спада в стране претерпела очередные изменения: он вернулся в ряд регионов, которые возобновили рост в марте, и даже охватил часть тех, которые были на подъеме с начала года. В плюс вышли только шесть областей, разбросанных по всей стране: Винницкая и Житомирская (как обычно), до недавнего времени кризисная Ровенская, нацеленная на горно-металлургический комплекс Запорожская, а также Одесская и Харьковская, тоже традиционно экономически более тесно связанные с Донбассом, чем большинство частей страны. Зато остальные ушли в минус, независимо от географического положения, структуры экономики и ориентации торговых потоков.

Если бы спад и в них был вызван блокадой, то должен был проявиться уже в марте. Очень значительное сокращение производства в апреле по сравнению с тем же месяцем предыдущего года наблюдалось в промышленности Закарпатья (-16,6%), Тернопольщины (-9,9%), Кировогращины (-9,2%), Киева (-8,9% ) и Львовщины (-7,3%).

Все это показывает, что промышленный спад, который действительно есть и даже углубляется ежемесячно (против аналогичного периода 2016-го по стране в целом он составил — 4,6% в феврале, −2,7% в марте и −6,1% в апреле) имеет своими причинам не последствия блокады, а нечто совсем другое. Более долгосрочная из них — продолжение длительного тренда на деиндустриализацию страны из-за естественного отмирания старых неконкурентных производств (например, химпрома в Центре и на Западе). Есть и ситуативные: при более внимательном анализе заметной становится очевидна коррекция производства в разных регионах в зависимости от высшей или низшей базы сравнения в прошлом году, а также сезонности отдельных производств пищепрома.

Блокада как стимул

Еще до начала, а также в разгар блокады ОРДиЛО Тиждень обосновал, что, несмотря на все попытки запугивания со стороны чиновников и олигархов, которые имели активы на оккупированной территории, отказ от экономических связей с этими районами не только не приведет к катастрофе в украинской экономике, но и может простимулировать экономический рост на подконтрольных Украине территориях (см. «На стороне врага», № 49/2016; «Призрак металлургического коллапса», № 12/2017, «Энергетическая независимость vs Монополия Ахметова», № 10/2017).

Во-первых, в результате проведения масштабной реконструкции имеющихся ТЭС, это не только изменит потребление угля, но и повысит общую эффективность их работы. Во-вторых, потому что создаст значительный дополнительный спрос на уголь газовой группы, которого достаточно на свободной территории и объемы добычи которого могут быть значительно увеличены.

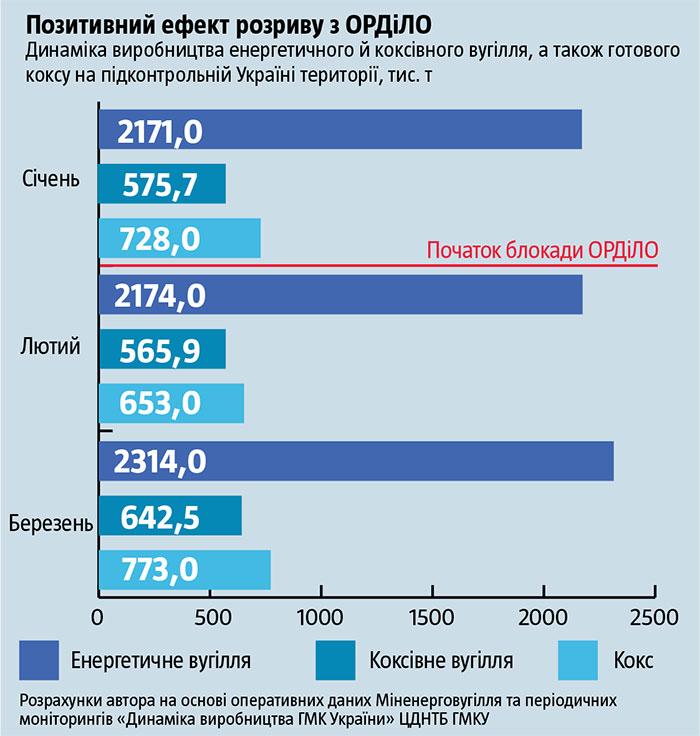

Реалии последних месяцев подтвердили эти прогнозы. Например, добыча энергетического угля на шахтах подконтрольной территории в марте 2017 года выросла до 2314 тыс. т против 2174 тыс. т в феврале и 2171 тыс. т в январе. Особенно быстро наращивала ее ДТЭК, которая затем увеличивала и свою долю 1985 тыс. т (85,8%) против 1822 тыс. т в феврале (83,8%) и 1804,6 тыс. т в январе (83,1% ). Зато общую картину ухудшали государственные шахты, где состоялся спад (в январе — 365,9 тыс. т, в феврале — 352,5 тыс. т, в марте — 328,8 тыс. т), хотя он не имел никакого отношения к блокаде. В противном случае рост добычи энергетического угля на свободной территории после прекращения поставок антрацита из ОРДиЛО был бы значительно выше.

Аналогичным образом росла и добыча коксующегося угля на подконтрольной территории. В частности, в марте его объем вырос до 642,5 тыс. т против 565,9 тыс. т в феврале и 575,7 тыс. т в январе. В т.ч. на шахтах ДТЭК — 95,9 тыс т против 76,5 тыс т в феврале и 84,1 тыс т в январе, ПАО «Шахтоуправление Покровское» — до 341,5 тыс т против 255,9 тыс т в феврале и 264,9 тыс т в январе. Основной спад и здесь произошел за счет государственных шахт, которые добыли в марте только 82,5 тыс т коксующегося угля против 100,2 тыс т в феврале и 100,7 тыс т в январе.

Обвал в базовой продукции горно-металлургического комплекса состоялся в феврале, когда основные металлургические производители пытались шантажировать Украину сокращением выпуска и еще не успели перенастроить свои технологические цепочки. Но потом производители стали адаптироваться, и уже в марте 2017 года выпуск продукции начал расти.

Например, из 1 млн т кокса в доблокадном январе 2017 года 27,7% было изготовлено на коксохимических предприятиях ОРДиЛО (Алчевском, Енакиевском, Макеевском и Ясиновском КХЗ). Зато все коксохимы подконтрольной Украине территории до начала блокады в январе произвели 0,73 млн т кокса, в феврале — 0,65 млн т, в марте — 0,77 млн т, в апреле — более 0,74 млн т. Из 1,89 млн т произведенного в январе чугуна только 1,57 млн т приходилось на предприятия подконтрольной территории. В феврале на них производство его сократилось до 1,41 млн т, но в марте снова превысило 1,57 млн т.

Таким образом, если включать в базу сравнения предприятия на территории, захваченной врагом, имеем глубокий спад, который фиксирует Госстат. Однако при сравнении результатов предприятий подконтрольной территории о нем и речи нет. Производство, наоборот, растет.

Особенно заметен эффект от прекращения торговли с ОРДиЛО в разрезе отдельных регионов и их подконтрольных Украине частей (например, Донетчины), где производство конкурентной продукции после блокады возросло. Хотя еще в прошлом году предпочтение, в частности, в рамках таких компаний, как Метинвест или ДТЭК, наоборот, оказывали предприятиям на захваченной врагом территории.

Выше мы уже упоминали о значительном росте производства в Запорожье. Оно происходило после спада, который там наблюдался до начала блокады. На Запорожстали его официально объясняли остановкой на экологическую реконструкцию с ноября 2016 года доменной печи № 3. Однако она не возобновила работу и в марте-апреле, а прекращение производства в ОРДиЛО стимулировало увеличение производства на предприятии за счет более результативной работы работающих печей. До остановки предприятий Метинвеста на оккупированной территории об этом и речь не шла.

В Донецкой области Метинвест увеличил в I квартале 2017 года производство стали (до 2,07 млн т) как по сравнению с соответствующим кварталом 2016-го (2 млн т), так и по сравнению с IV кварталом того же года (2,06 млн т). Однако для Украины важно, что этот результат был достигнут благодаря резкому увеличению производства металлопродукции на подконтрольной Киеву территории — при одновременном почти двукратном уменьшении, а с середины февраля и прекращении производства на предприятиях на оккупированных территориях.

Так, производство стали на мариупольских комбинатах Метинвеста в I квартале 2017 года возросло до 1801 тыс. т — с 1497 тыс. т в тот же период годом ранее и 1566 тыс. т в IV квартале 2016-го. Зато производство на оккупированном ЕМЗ сократилось до 269 тыс. т против 501 тыс. т в IV квартале 2016-го и 501 тыс. т в I квартале 2016-го. В результате увеличение производства стали на мариупольских комбинатах полностью компенсировало сокращение на ЕМЗ.

После осознания необратимости разрыва экономических контактов с ОРДиЛО и соответствующей перенастройки производственных цепочек Метинвеста восстановился и выпуск кокса на подконтрольной Украине территории Донбасса. В марте он значительно вырос (до 0,32 млн т по сравнению с 0,18 млн т) в феврале, выйдя на уровень доблокадного января.

Все разговоры во время блокады об отсутствии альтернативы ОРДиЛО в коксохимии, как и доказывал Тиждень (см. «Призрак металлургического коллапса», № 12/2017), оказались лишь спекулятивным нагнетанием. А искусственный спад производства в феврале — проявлением шантажа государства и общества менеджментом Метинвеста.

Благодаря потере активов в ОРДиЛО в Метинвесте взяли курс на резкое наращивание производства на мариупольских меткомбинатах, которое теперь сдерживает лишь необходимость реконструкции железнодорожного сообщения для поставок сырья. Так, городской голова Мариуполя Вадим Бойченко в конце марта этого года выразил обеспокоенность низкой пропускной способностью железнодорожной ветки Камыш — Заря — Волноваха, которой едва хватает для выполнения текущей уменьшенной производственной программы меткомбинатов Мариуполя (около 0,55 млн т стали в месяц). Однако, по его словам, предприятия уже реализуют программу постепенного наращивания выплавки стали до уровня около 0,9 млн т в месяц, начиная с 2019-го.

Аналогичная ситуация и в угледобыче на свободных территориях. Официальная информация о глубоком спаде является преимущественно следствием некорректной базы сравнения, когда за прошлый год учитывают добычу на захваченной врагом территории. Например, в I квартале 2016 года в Донецкой области из 4,09 млн т добытого угля 1,14 млн т, или 28%, пришлось на захваченные оккупантами земли.

На неоккупированных территориях Донетчины спад добычи угля продолжается только на государственных шахтах и в шахтоуправлении «Покровское», которое контролирует скандальный украинофоб Виктор Нусенкис. Оно уменьшило добычу дефицитного в стране коксующегося угля за I квартал почти на треть, и с тех пор не может поставлять его на свои коксохимические заводы в ОРДиЛО. Зато ДТЭК благодаря блокаде наращивает добычу угля на своих шахтах на подконтрольной территории, хотя в прошлом году отдавала предпочтение тем, что на занятой врагом (см. Тиждень,"На стороне врага«, № 49/2016, «Подкармливая врага», № 6/2017).

«Мы сейчас развиваем всю идеологию бизнеса по увеличению добычи марки „Г“ (газовое. — Авт.), чтобы заменить антрацит, утраченный на Донбассе. Нам выгоднее перейти на марку „Г“, инвестировать в наш угольный бизнес (в увеличение добычи Добропольеуголь и Павлоградуглем), чем бесконечно импортировать (антрацитовый. — Авт.) уголь», — заявил гендиректор ДТЭК Максим Тимченко в апрельском интервью «Экономической правде».

По новой программе развития до конца года на шахтах ДТЭК «Добропольеуголь» планируют добыть на 700 тыс. т угля больше, чем в 2016-м (суммарно 3,5 млн т). Уже в этом году инвестиции в предприятия компании составят более 1 млрд грн, что более чем вдвое превысит показатель 2016-го. Более 4 млрд грн туда будет направлено до 2020 года, и это позволит нарастить ежегодный объем добычи до 5 млн т. В этом году ДТЭК инвестирует также 3,3 млрд грн (на 28% больше), чем в 2016 году и в шахты «Павлоградуголь» на Днепропетровщине. Такие инвестиции стимулируют не только угольную отрасль, но и производителей в других секторах украинской экономики: В ближайшие дни здесь начнет работу современный промышленный комбайн CLS450, который изготовлен на харьковском заводе «Корум — Свет Шахтера».

А если бы не прекращение торговли с ОРДиЛО, то соответствующие инвестиции и наращивание добычи приходились бы на шахты ДТЭК в подконтрольных врагу районах (Свердловскантрацит, Ровенькиантрацит, «Комсомолец Донбасса»), как это было раньше.

Проблемы со сбытом

В то же время данные Госкомстата не перестают фиксировать значительное сокращение производства металлопродукции не только по сравнению с аналогичным периодом прошлого года, что обусловлено включением в прошлогодние объемы производства предприятий из ОРДиЛО. Спад фиксируется и на фоне предыдущего месяца. Однако при более внимательном анализе можно обнаружить, что он не имеет ничего общего с разрывом с оккупированными территориями.

Как свидетельствуют оперативные данные Укрметаллургпрома, падение среднесуточного производства чугуна (-3%) в апреле по сравнению с мартом было почти вдвое меньше, чем выплавки стали (6%) и втрое — чем проката из нее (10%). Это означает, что значительное уменьшение выплавки стали и проката по сравнению с мартовскими показателями не связано с последствиями разрыва с ОРДиЛО. Ведь он должен был сказаться прежде всего на объемах производства чугуна, для рентабельности и объемов выработки которого важны стабильность поставок и стоимость кокса, а также угля для его производства.

Зато сталь, а затем и прокат из нее производят уже из чугуна или лома. Точные данные по выплавке стали из лома в апреле пока отсутствуют, однако, по информации Укрметаллургпрома, в апреле его поставки на меткомбинаты выросли почти на 10% по сравнению с мартом, что дает основания предполагать — более или менее — рост и производства.

Следовательно, то, что спад по стали и прокату был два-три раза больше, чем по чугуну, может свидетельствовать об одном: подлинными причинами уменьшения их производства, по крайней мере, в апреле — мае, был отнюдь не вызванный разрывом с ОРДиЛО дефицит кокса, а исключительно проблемы со сбытом готовой продукции.

Мнение, что сокращение производства в ГМК вызвано прежде всего проблемами со сбытом, подтверждает и сокращение, по данным Укрметаллургпрома, экспорта железорудного сырья из Украины с 4,03 млн т в марте до 3,7 млн т в апреле на фоне падения ее же потребления и украинскими предприятиями с 1,89 млн т до 1,8 млн т.

Уменьшение производства из-за проблем с реализацией привело и к падению в апреле-мае потребности в коксе, но никак не наоборот. Ведь по данным отраслевого объединения, в апреле его было выпущено 744 тыс. т, тогда как в марте было 773 тыс. т. Но при этом его поставки с украинских предприятий на метзаводы в апреле по сравнению с мартом сократилось лишь на 5,3%, тогда как импортной продукции туда стало поступать меньше на 17,7%.

Поэтому о дефиците кокса на рынке речь точно не идет, наоборот, продолжается опережающее вытеснение внешних поставщиков. Причем все это происходит еще и на фоне уменьшения импорта угля для его производства на отечественных коксохимах (с 870 тыс. т в марте до 780 тыс. т в апреле).

А с мая начался значительный рост производства кокса: нарастил выпуск продукции Авдеевский коксохим, где запустили седьмую и девятую батареи, и «АрселорМиттал Кривой Рог». Поэтому в мае-июне можно ожидать значительный рост объемов его внутреннего производства, и в случае сохранения на нынешнем уровне производства металлопродукции — дальнейшего сокращения импорта.

О том, что причина сокращения производства металлопродукции обычно не имеет никакого отношения к блокаде, свидетельствует и отчет Днепровского метзавода российской компании «Евраз». Последний был полностью независим от поставок из ОРДиЛО, однако так же резко уменьшил производство продукции уже в первом квартале 2017 года. В пресс-релизе предприятия о результатах работы в первом квартале 2017 года отмечается, что выплавка чугуна сократилась из-за временных перебоев с поставками коксующегося угля из России, а производственные показатели отражают ситуацию на рынке, в первую очередь, снижение спроса на строительный прокат. Во втором квартале, как ожидается, выплавка чугуна возрастет, однако снизится производство стали и проката в результате ремонтов оборудования.

Днепровский меткомбинат (ДМК) Индустриального союза Донбасса (ИСД) в Каменке на Днепропетровщине — это единственное предприятие металлургического комплекса на подконтрольной территории, которое в результате разрыва с ОРДиЛО не просто резко ограничило производство, но и полностью остановилось с апреля. Однако в названном случае речь идет о примере того, как удалось перевести стрелки с запущенных проблем комбината и его компании-владельца на блокаду ОРДиЛО.

Ведь ситуация на ДМК приближалась к катастрофической уже длительное время. В 2016 году, когда на блокаду не было и намека предприятие сократило выпуск проката против 2015 года на 16%, стали — на 15,4%, чугуна — на 13,8%, увеличив убытки в 1,96 раза — до 2,72 млрд грн (однако убыточным оно было и в предыдущий год). Причем это произошло на фоне общего роста украинской металлургии и улучшения финансовых показателей большинства компаний.

В ноябре 2016-го Метинвест Ахметова заявил о победе в суде над ИСД, о судебных взысканиях с предприятий задолженности и штрафных санкций на общую сумму более 9,7 млрд грн. А по официальной отчетности ДМК сумма его обязательств перед банками и другими кредиторами на конец 2016 года превысила 25 млрд грн.

Поэтому остановка этого комбината и его вероятный переход, под крайней мере, неформальное управление Метинвеста (что активно обсуждают в последнее время) стали лишь логическим итогом кризиса, который давно нарастал и не имел никакого отношения к нынешней блокаде ОРДиЛО. Однако теперь у комбината может начаться новая жизнь с резким ростом объемов производства, что должно положительно отразиться и на подъеме украинской металлургии и промышленности в целом.

Другое дело, что одним из побочных последствий разрыва экономических контактов с ОРДиЛО стало укрепление монопольных позиций группы компаний СКМ Рината Ахметова в горно-металлургическом комплексе (Метинвест) и тепловой энергетике (ДТЭК) Украины. Фактически единственным сильным его конкурентом в металлургии будет оставаться «АрселорМиттал Кривой Рог».

Уже в марте доля Метинвеста превысила 52% всего производства кокса на подконтрольной Украине территории, у «АрселорМиттал» было почти 27%, еще почти 20% — у «Евраза» (0,15 млн т). Для сравнения: в январе доля Метинвеста в производстве кокса составила 42,3%, «АрселорМиттал» — 17,4%, Донецкстали Виктора Нусенкиса — 14,7%, «Евраза» — 15,4%, ИСД — 9,3%.

В украинском производстве чугуна Метинвест в марте имел более 58%. Остальные остаются в руках «АрселорМиттал» (33% в марте 2017 года) и «Евраза» (4,9% в марте). ИСД, который еще в 2013 году контролировал до 20% отечественного производства металлургической продукции, в марте 2017 года сократил свою долю до менее чем 4% украинской выплавки чугуна, а с апреля, как было отмечено, вообще остановил производство.

В производстве стали в марте 2017 года доля Метинвеста превысила 54%, а уже в апреле приблизилась к 58%. И имеет шансы продолжить рост, особенно если компания установит фактический контроль над активами ИСД, как это предполагают отраслевые обозреватели. Фактически до двух третей украинского производства металла окажется в руках Ахметова.

Александр Крамар, опубдиковано в издании Тиждень.UA

Теги: промышленностьУкраинаЭкономикаблокадаОРДЛО

Коментарі:

comments powered by Disqus

Загрузка...

Наші опитування

Показати результати опитування

Показати всі опитування на сайті